「やってしまった…」

重い棚を動かした瞬間、ドンッという鈍い音と共に壁に空いてしまった穴。

その穴を見つめながら、あなたの頭の中は「退去時の高額請求」への恐怖でいっぱいになっているのではないでしょうか?

「ホームセンターでパテを買ってきて、なんとか隠せないか?」

「ネットで見たリペアキットなら、素人でも直せるんじゃないか?」

今、まさにそう考えて検索している佐藤さん、ちょっと待ってください。

その10cmの穴を素人がDIYで隠そうとするのは、プロの目から見れば「バレバレ」であり、かえって事態を悪化させる危険な行為です。

でも、絶望する必要はありません。実は、あなたが既に加入している「火災保険」を使えば、その壁穴を実質0円〜数千円で、堂々とプロに直してもらえる可能性が非常に高いのです。

元・退去立会い業者の私が、管理会社にバレずにコソコソ隠すのではなく、「管理会社に感謝されながら」安く解決する裏技を公開します。

この記事の著者

坂本 修(さかもと おさむ)

元・退去立会い代行業者 / 賃貸トラブル解決アドバイザー

過去10年間で3,000件以上の退去立会いを実施。壁穴補修の「隠蔽工作」を数多く見抜き、時には高額請求を余儀なくされた現場を経験。現在はその経験を活かし、入居者が「知らなかった」で損をしないよう、正当な保険活用によるトラブル回避術を発信している。

「10cmの穴」は隠せない。元立会い業者が教えるDIYのリスク

佐藤さん、はっきり申し上げます。10cmの大きさの穴を、素人がDIYで「退去時にバレないレベル」まで修復することは、ほぼ不可能です。

私はかつて、退去立会いのプロとして何千もの部屋を見てきました。私たちが部屋に入って最初に何をするかご存知ですか?

ただ漫然と壁を見ているわけではありません。壁に対して斜めからライトを当て、光の反射の歪みをチェックするのです。

素人がパテで埋めた場所は、どんなに綺麗にクロスを貼ったつもりでも、下地の硬さや吸水率が周囲と異なるため、光を当てると微妙に浮き上がって見えます。また、指でなぞれば、パテ特有の「違和感のある硬さ」ですぐに分かります。

「隠蔽工作」とみなされる恐怖

もし、あなたがDIYで穴を隠し、それを申告せずに退去立会いに臨んだとしましょう。

担当者がその違和感に気づいた瞬間、あなたの立場は「うっかりミスをした入居者」から「不具合を隠そうとした悪質な入居者」へと転落します。

これを業界では「隠蔽工作」とみなすことがあります。こうなると、担当者の心証は最悪です。

本来ならガイドラインに沿って減額交渉できたはずの箇所まで、「ここも、あそこも」と厳しくチェックされ、結果としてクロスの全面張り替えだけでなく、下地の石膏ボードの交換費用まで全額請求されることになりかねません。

✍️ 専門家の経験からの一言アドバイス

【結論】: 10cmの穴を開けてしまったら、絶対に自分で直そうとせず、まずは「そのままの状態」で解決策を探してください。

なぜなら、素人のDIY跡はプロには一瞬で見抜かれ、バレた時に「悪質」と判断されて交渉の余地を失うからです。正直にプロに任せることが、結果的に最も安く済む近道です。

救世主は「火災保険」。借家人賠償責任補償の知られざる真実

「じゃあ、業者に頼むしかないのか…数万円も払えないよ…」

そう諦めるのはまだ早いです。ここで登場するのが、今回の主役である「火災保険」です。

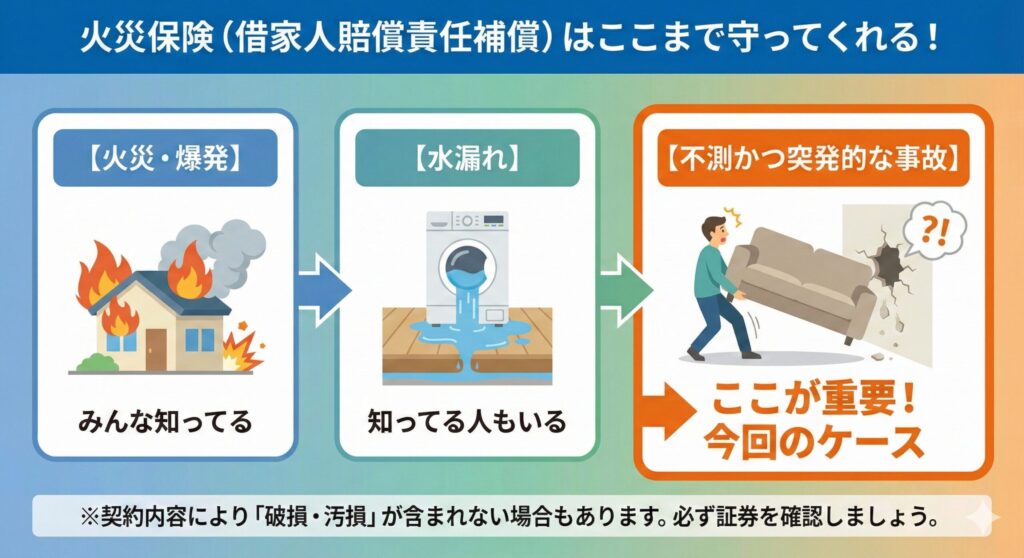

賃貸契約をする際、必ず加入させられるあの保険です。「火事になった時しか使えない」と思っていませんか?

実は、多くの賃貸用火災保険には「借家人賠償責任補償(しゃくやにんばいしょうせきにんほしょう)」という特約が付いています。そしてこの補償は、火災だけでなく、「不測かつ突発的な事故」による破損もカバーしてくれるケースが非常に多いのです。

「不測かつ突発的な事故」とは?

これは文字通り、「予測できず、突発的に起きてしまった事故」を指します。

佐藤さんのケースである「模様替え中に、うっかり手を滑らせて家具を壁にぶつけてしまった」というのは、まさにこの「不測かつ突発的な事故」の典型例です。

つまり、借家人賠償責任補償と不測かつ突発的な事故は、適用条件として密接に結びついており、あなたの壁穴は保険適用の対象になる可能性が極めて高いのです。

借家人賠償責任補償とは、偶然な事故により借用戸室に損害を与え、貸主に対して法律上の損害賠償責任を負った場合に保険金をお支払いするものです。

出典: お部屋を借りるときの保険 – 日新火災海上保険株式会社

DIY vs 業者 vs 保険適用。コストとリスクの徹底比較

では、実際に「DIY」「自費で業者依頼」「保険適用」の3つの選択肢を比較してみましょう。

数字で見れば、どの選択肢が佐藤さんにとってベストかは一目瞭然です。

| 比較項目 | ① DIYで補修 | ② 自費で業者に依頼 | ③ 保険を適用して業者依頼 |

|---|---|---|---|

| 費用目安 | 3,000円〜5,000円 (道具・材料費) | 30,000円〜50,000円 (技術料・出張費) | 0円〜10,000円 (免責金額のみ) |

| 仕上がり | △ 素人レベル (跡が残る可能性大) | ◎ プロ品質 (完全に元通り) | ◎ プロ品質 (完全に元通り) |

| 退去時のリスク | 大 (バレて高額請求の恐れ) | なし | なし |

| 手間 | 大 (材料選び・作業) | 小 (見積もり・立会い) | 中 (電話連絡・書類作成) |

表を見ていただければ分かる通り、保険の「免責金額(自己負担額)」は、DIYの材料費とほとんど変わりません。

多くの賃貸火災保険では、免責金額は0円、3,000円、高くても1万円程度に設定されています。

つまり、免責金額と修理相場の差額を保険会社が負担してくれるため、あなたはDIYと同じくらいの出費で、プロによる完璧な修理を受けることができるのです。「安物買いの銭失い」になるリスクを冒してまで、DIYを選ぶ理由はどこにもありません。

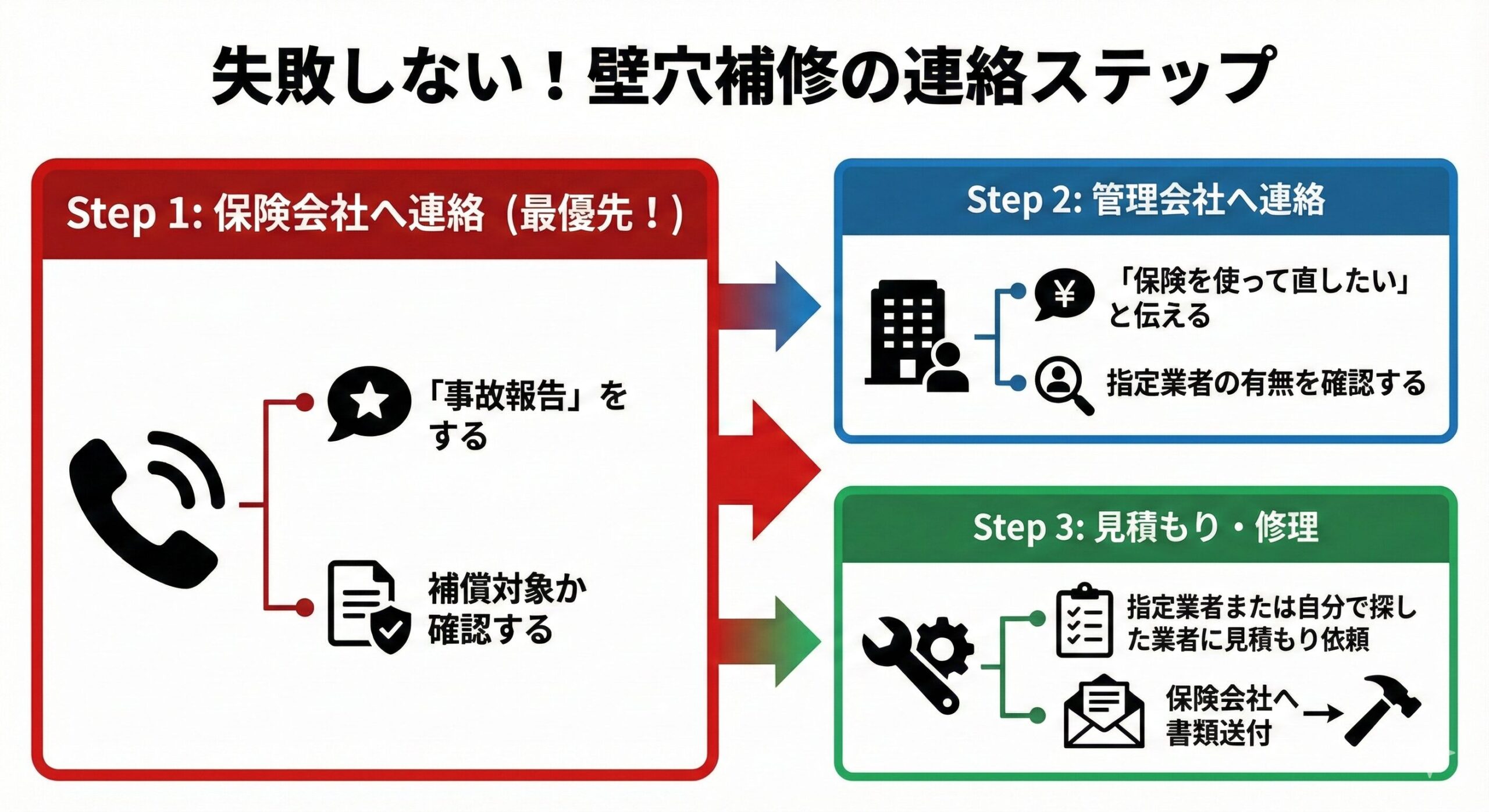

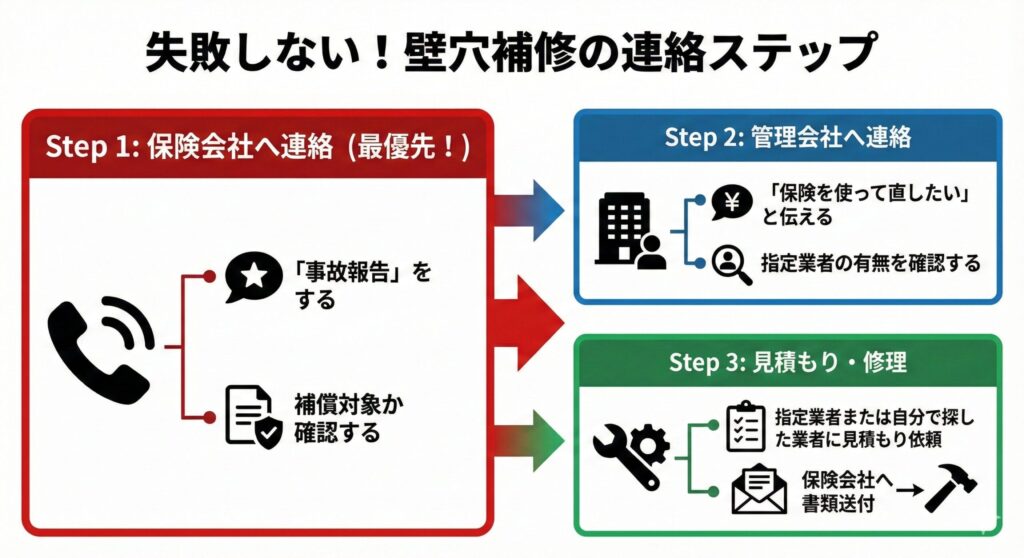

失敗しない!保険申請から修理までの「正しい連絡順序」

「よし、保険を使おう!」と思った佐藤さん、ここで一つだけ注意点があります。

それは、「連絡する順番」です。これを間違えると、スムーズに話が進まないことがあります。

必ず、以下のステップで進めてください。

なぜ「保険会社」が先なのか?

管理会社によっては、提携しているリフォーム業者(指定業者)を使わないと許可しない場合があります。しかし、その指定業者の見積もりが相場より極端に高いと、保険会社から「満額は出せない」と言われてしまうトラブルが稀にあります。

先に保険会社に連絡し、「不測の事故で壁に穴を開けてしまった。保険で直したいので手順を教えてほしい」と相談しておくことで、その後の管理会社との交渉(指定業者の見積もりが適正かどうかの判断など)において、保険会社を味方につけることができます。

✍️ 専門家の経験からの一言アドバイス

【結論】: 電話での第一声は「模様替え中に、うっかりぶつけてしまいました」と伝えてください。

なぜなら、保険適用の要件である「突発性」を明確にするためです。「いつの間にか空いていた」や「怒って殴った(故意)」では保険は下りません。「いつ」「何をしていて」「どうなったか」を具体的に伝えることが、スムーズな認定の鍵です。

よくある質問(FAQ)

最後に、保険利用に関してよくある不安にお答えします。

Q: 保険を使うと、来年の保険料は上がりますか?

A: 多くの賃貸用火災保険では、保険料は上がりません。

自動車保険には「等級」があり、事故を起こすと翌年の保険料が上がりますが、賃貸の火災保険(家財保険)には等級制度がないものが一般的です。ただし、契約内容によるので、最初の電話で「保険を使っても更新時の保険料に影響はないですか?」と確認すると安心です。

Q: 数年前に開けた穴でも直せますか?

A: 難しい場合が多いです。

保険請求には「事故発生から〇日以内」という期限(多くは3年以内ですが、早期報告が原則)があります。また、「いつ開けたか分からない」ものは「突発的な事故」と認められにくいです。今回のように「直後」に対応することが最も重要です。

まとめ:今すぐ「保険証券」を探してください

佐藤さん、ここまで読んでいただきありがとうございます。

10cmの壁穴は、DIYで隠そうとすればするほど、退去時のリスクという泥沼にはまってしまいます。

しかし、あなたには「火災保険」という正当な権利があります。

今すぐ、引き出しの奥に眠っている契約書類の束から、「保険証券」を探し出してください。

その紙切れ一枚が、あなたの不安を解消し、数万円の出費を救う「プラチナチケット」に変わります。

管理会社に怯える日々は今日で終わりです。堂々と保険を使って、綺麗に直してしまいましょう。

参考文献

この記事の監修者

監修:ファイナンシャルプランナー(CFP認定者)

本記事の保険適用に関する記述は、一般的な賃貸用火災保険(家財保険)の約款および実務に基づき確認されています。ただし、個別の契約内容によって補償範囲は異なるため、必ずご自身の保険証券をご確認ください。

コメント